アイフルでお金を借りるならネットキャッシングが一番良いということをご存知でしたか?

消費者金融を利用するのが初めてだという人も、既に利用しているけど、前回はATM等を利用して借りたという人も、是非ご覧ください!

※本ページにはPRが含まれます。

目次

まずはアイフルの基本情報

初めてアイフルを利用するという人のために、まずはアイフルの基本情報や、特徴を紹介していきます。

申し込みフロー

- 申し込み

- 審査

- 契約

- 借り入れ

申し込みと審査の間に、1度電話連絡が入ることがあります。在籍確認の電話のことや、申し込み内容についての確認がありますので、可能な限りこの電話には出られる状態にしておくことをオススメします。

申し込み方法について

申し込み方法は大きく分けて3つあります。

店頭申し込み、電話申し込み、ネット申し込みの3つです。ネットキャッシングのカギを握るのはネット申し込み。それぞれの申し込み方法に関しての詳細と、比較はまたのちほど解説します。

在籍確認について

アイフルに申し込みをすると自宅(もしくは携帯電話)、勤務先などに在籍確認の電話が行きます。

アイフルは、消費者金融の中でもプライバシー保護に注力している会社です。だから、申し込み後に一度、本人に連絡が来て、在籍確認電話について相談に乗ってくれます。分からないこと、困ること等がありましたら、必ず申告・相談するようにしましょう。

借り方(お金を受け取る方法)

アイフルには5つの借り方があります。

- カードを使ってATMで引き出す

- カードを使ってコンビニATMで引き出す

- 店頭で直接お金を受け取る

- 電話で振込を依頼する

- インターネットから振込を依頼する

ネットキャッシングのもう1つのカギが、最後に出てきた「インターネットから振込を依頼する」という方法です。

ネットキャッシングに必要なこと:口座登録

アイフルでお金を借りる時には、あなたの銀行口座に関する情報は、基本的に渡しません。

返済はATMか振り込みなどが中心としてして、口座引き落としには別途申し込み手続きが必要だからです。

よって、振り込んでもらう時にも、どこの銀行口座に振り込んでもらうか登録しないといけません。

もし、あなたが契約する際、カードの受取などで自動契約機へ行く場合は、是非、口座登録も済ませておくことをオススメします。

持っていくものは、本人確認書類とキャッシュカードのみで大丈夫です。

「振り込みでお金を借りたいこともあるだろうから、口座登録も今済ませたい」と伝えれば、手続きしてくれます。

金利

アイフルの金利は年率3.0~18%です。5万円を30日間、金利18%で借りた場合の利息は734円です。

アイフルには30日の無利息期間があります

初めてアイフルを利用する人は、30日間無利息でお金を借りることが出来ます。

上記では、30日間5万円借りると734円の利息が発生すると言いましたが、数百円で済むのは、借りているお金が5万円だから。これが10万円、20万円と借りるお金が増えるほど、利息も増えていきます。

少しでも利息は抑えるべき。きっと誰でも分かってはいることだと思います。しかし、具体的にどう計算して、比較したらいいかは分からない人も多いのではないでしょうか?

「アイフルの金利は18%。でも、他の消費者金融は17.5%だから、こっちの方が安い」

そう決めてしまうのはちょっと早合点です。

無利息がある消費者金融と無い消費者金融で、どれだけ差が出るのか?

10万円を1年間借りるという過程の元、30日間の無利息期間があるアイフル(金利18%)と、無利息期間は無いけど金利が17.5%の消費者金融ではどっちがお得なのか計算をしてみました。

結論から言います。30日間の無利息期間があるアイフルの方がお得です。

10万円×18%×11ヶ月=10万9,223円

(※11ヶ月は、利息が発生する月数のことです)

このアイフルの数字に、12ヶ月分利息が発生する消費者金融が勝つには、利息が16.6%にならないと駄目です。

つまり、30日間無利息期間があるアイフルの年率は16.6%と同等ということですね!

審査

アイフルの審査は最短30分で完了します。審査方法や審査基準は、どの申し込み方法を選んでも一緒です。

審査結果はメールか電話で来ます。絶対というわけではないですが、もし審査に通らなかった場合の連絡は、メールで来る可能性が圧倒的に高いです。申し込みの際に、携帯電話のメールアドレスを入力する場合は、ドメイン指定をして、メールを確実に受け取れるようにしましょう。

即日融資するには

アイフルで即日融資してもらう方法を紹介します。

- インターネットから申し込み

- 自分からフリーダイヤルに電話

- 審査結果の連絡

- お金を受け取る

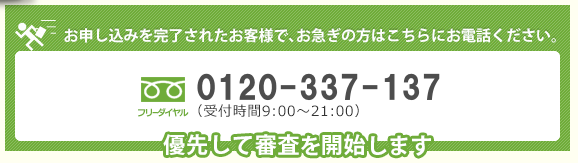

特に注目したいのは、2番の「自分からフリーダイヤルに電話する」というポイントです。なんと!アイフルは、ネット申し込み後に、電話するだけで審査の順番を優先してくれるのです。

「電話くれたら優先で審査しますよ!」と明記している消費者金融は滅多にありません。何とか今日中に借りたいのであればアイフルの利用をオススメします。

尚、必ずインターネットからの申し込みを完了してから電話しないと、意味がありませんのでご注意下さい。

↑スマホの方は上の画像をタップすると電話掛けられます。アイフルの公式サイトへ行かれる方は、各ブラウザの「新しいタブ」を開いて、このページは残して置かれると良いかもしれません!

アイフルの無人契約機「てまいらず」

即日融資に欠かせない存在が、無人契約機です。アイフルでは「てまいらず」という名称が付けられています。

銀行振込でも即日融資してもらうことも可能ですが、もし15時以降や土日だった場合は、そもそも銀行側が営業していないので、お金を受け取る事が出来ません。

そんな時には、無人契約機「てまいらず」が大活躍!契約ボックスの中にある機械を操作するだけで、当日中にアイフルカードを発行してもらうことが出来ます。そのカードで、ATMからお金を借りることが出来ます。

時間、曜日などによって、銀行振込か無人契約機かを選びましょう。

限度額

アイフルの最高限度額は800万円です。いくらまで借りられるかは、審査結果次第で変わります。

最高800万円とはいっても、初回融資の場合は10~200万円の間で落ち着くことが多いようです。返済実績を重ねて行けば、800万円まで枠を広げてもらうことも可能です。

増額してもらうことも可能

上で既に書いていますが、増額してもらうことももちろん可能です。ただ、そのためにはまた審査を受けないといけません。

増額の申し込みは、電話か、アイフルのATMから出来ます。増額審査には、特に書類などは必要ありません。申し込んで、審査結果が出るのを待てばOKです。

収入証明書

下記2つの条件を満たす場合は原則不要です。

- 限度額が50万円以下

- アイフル+他社での借り入れ合計額が100万円以下

例えば、アイフルで借りるお金が40万円でも、既に他社で70万円借りていたら、収入証明書が必要となります。

原則不要の「原則」って何?

アイフルの公式サイトを見てみると、「原則不要」という言葉が使われています。この「原則」って何なのでしょう?

言い換えると「申し込み内容次第で、収入証明書を提出してもらうこともある」ということです。

例えば、スーパーでパートとして働いている主婦の方が、年収800万と申告して申し込んだ場合には、「どういうこと?!」となりますよね。

ちょっと極端な例ですが、このように「確認させてもらいたい」と思う申し込み内容なら、例外的に提出を求められることがあります。

返済

アイフルの返済方法は4つあります。

- 銀行振込

- ATMから返済

- 店頭で支払い

- 口座引き落とし

注意!返済する時にも手数料取られることがある

返済方法によっては手数料を取られてしまうことがあります。ただでさえ利息も払わなきゃいけないのですから、利息以外の無駄なお金は省きましょう。

手数料がかかる返済方法

- 銀行振込

- 提携ATM・コンビニATMから返済

提携ATMとは、銀行ATM等です。

手数料がかからない返済方法

- 店頭で支払い

- アイフルATMで返済

- 口座引き落とし

毎月自動で返済出来るので、口座引き落としがオススメです。

ただし、口座引き落としだと月々の最低金額しか引き落としされません。

最低金額のみで支払い続けていると、取られる利息の額がとんでもないことになります。

よって、支払い忘れによる滞納を防ぐために口座引き落としを設定しつつ、アイフルATMで臨時返済も続けるという合せ技をオススメします。

もちろん、臨時返済は、お金に余裕がある月だけでも構いません。

最低金額を払うので精一杯な時は無理せず、計画的かつ健康的な返済を心がけましょう。

最低返済金額

アイフルでは借りている金額によって、月々の返済額が変わります。

<返済額一覧表~100万円まで~>

| 借り入れ後残高 | サイクル制 | 約定日制 |

| ~10万円 | 5,000円 | 4,000円 |

| 10万円超~20万円 | 9,000円 | 8,000円 |

| 20万円超~30万円 | 13,000円 | 11,000円 |

| 30万円超~40万円 | 13,000円 | 11,000円 |

| 40万円超~50万円 | 15,000円 | 13,000円 |

| 50万円超~60万円 | 18,000円 | 16,000円 |

| 60万円超~70万円 | 21,000円 | 18,000円 |

| 70万円超~80万円 | 24,000円 | 21,000円 |

| 80万円超~90万円 | 27,000円 | 23,000円 |

| 90万円超~100万円 | 30,000円 | 26,000円 |

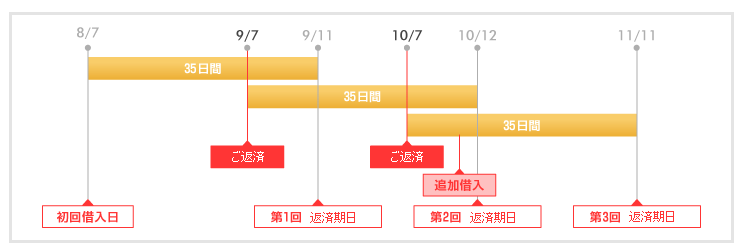

返済日はいつ?

アイフルの返済日は2種類あります。

約定日制

自分で決めた日にちを返済日に出来ます。給料日等に合わせるのも良いですし、他社から借り入れがあるなら、それと合わせるのもいい方法ですね。

35日サイクル制

前回の返済日より35日後が返済締め切り日になる制度です。

出典:アイフル公式サイト

35日サイクル制って何のためにあるの?メリットは?

何でこんなに分かりにくいシステムがあるのだろうと思いませんでしたか?筆者は「何だこれ」って思いました。

35日サイクルは、「35日ごとに返済」だと考えてしまうと混乱します。そうではなく、「前回の返済から35日経つ前に返済するなら、いつ返済してもいい」という制度だと考えると分かりやすくなります。

何らかの臨時収入があったら使ってしまう前に、返済へ充てることが出来ます。または、自分で先々の返済日を調整出来るのです。

給料日と、立て替えてた経費の精算日が別々で、「再来月は経費精算日ぐらいに返済日が来るようにしたい」と思った時に、自分で調整出来るので、収入と支出のタイミング次第では意外と便利です。

郵送物

アイフルで申し込むと、カードが郵送されて来ます(ただし、自動契約機等ですでに発行している場合は除きます)。封筒にはアイフルの社名は入っていないので安心です。

家族バレ対策に!「えらべ~る」

アイフルの強みの1つが、ローンカードの郵送時間を指定出来るという点です。これは、他社では本当になかなかやってないサービスです。

消費者金融でも銀行カードローンでも、ローンカードは自宅以外の所に郵送してくれません。しかも書留で送るから時間指定も出来ないというところが圧倒的に多いのです。

そんな中、せめて時間帯だけでも指定させてくれるアイフルは、本当に素晴らしいです。とにかく絶対家族には知られたくない。そんなあなたにオススメです。

専業主婦は利用不可

アイフルは消費者金融なので、専業主婦の利用は出来ません。

また、アイフルは配偶者貸付には対応していませんので、旦那さんの同意が得られているとしても利用不可です。

パートなどでの収入があれば申し込めますが、在宅ワークなどは「安定した収入」と見られるか微妙なラインです。

なお、専業主婦の方でも、ご自身の名義のマンションなどを所有しており、そこからの家賃収入がある場合は申し込める可能性があります。

在宅ワークにしろ、家賃収入にしろ、イレギュラーなケースなので、アイフルに電話で問い合わせてから申し込むことをオススメします。

おまとめローンについて

おまとめローンや借り換えローンは、キャッシングとは別の商品で用意されています。

ネットキャッシングと同様に、銀行振り込みでまとめてお金を振り込んでくれますが、通常のキャッシングと異なる点が1つ。

それは、「お金を貸してくれるのは1度だけ」という点です。

すでにある借金を1つにまとめたり、借り換えたりすることが主目的なので、返したり借りたりを繰り返せる商品ではありません。

申し込み方法比較

それでは、それぞれの申し込み方法によるメリット・デメリットの違いを見ていきましょう。

店頭での申し込み

アイフルの店舗で直接申し込んで、その場でカード発行をする申し込み方法です。

メリット

- その場でカードを受け取れる

- ほぼ即日融資出来る

- 郵送物が送られて来ないから家族バレを防ぎやすい

- スタッフに質問しながら手続き出来る

デメリット

- その場で審査結果を言われる

- 審査結果が出るまで待たなきゃいけない

- 営業時間が限られている

- 店へ入るのに勇気がいる

地方によっては、県内に1店舗しかないということもあります(例えば、北海道には札幌市に1店舗しかありません)。

電話での申し込み

電話で申し込み手続きをする方法です。申し込み手続きを電話でする以外のフローはネットで申し込むのと同じです。

メリット

- スタッフに質問しながら手続き出来る

- 顔を合わせなくて済む

- 家にいながら出来る

- 全国どこからでもOK

デメリット

- 口頭だと情報を伝えるのが大変

- 窓口の営業時間に限りがある

- 申し込みに一番時間がかかる

質問したいことがあったら、その点だけ電話で聞いて、その後はネットから申し込む方が早いです。

名前や住所を口頭で伝えるのは地味に時間がかかります。特に名前は、審査において非常に重要なポイントです。だから、「山田」というよくある苗字+あまり他に漢字の書き方がない名前でも「海山川の山に、田んぼの田でよろしいでしょうか?」なんて確認がいちいち入ります。ネットからなら10分足らずで終わるものが15分以上かかる可能性が高いです。

また書類提出等で結局パソコンかスマホでの操作が必要になります。

ネットキャッシングでの申し込み

インターネット上から申し込みをする方法です。

メリット

- 申し込み作業は一番早く済む

- 審査結果が出るのを早く出来る

- 最も手間がかからない

- 即日融資出来る確率が高い

- 24時間いつでも、どこからでも申し込める

- 一番人目につかない

デメリット

- 時間によっては即日融資が出来ない

- スタッフに質問しながら進められない

アイフルにはスマホのアプリもある

申し込み手続きに必要なものが全て詰まった、アイフル公式アプリもあります。もちろん、このアプリから書類提出も出来るので楽チンですね。さらに、店舗・ATM検索も出来るので、即日融資して欲しい人にもオススメです。

まとめ:アイフルで借りるならやっぱりネットキャッシングがオススメ!

アイフルを利用するなら、ネットキャッシングを利用するのが最もスマート!最小限の手間で、一番早く借りられます。お急ぎの方こそ、ネットを上手に活用しましょう!