auと三菱東京UFJ銀行がタッグを組んで誕生したネット銀行、それが「じぶん銀行」です。口座開設もカードローンの利用も、携帯会社がauでなくとも申込可能な金融商品です。

とはいえ、中身は圧倒的にauユーザーがお得になる内容です。今回はdocomoユーザーである筆者が、本当に誰が使っても魅力的な金融商品なのかを、厳しくチェックしていきたいと思います。

三大携帯会社の一つですし、auひかりなどの通信サービスも豊富であるだけに、ネットキャッシングサービスにもきっと力を入れてくれていると期待もしつつ見ていきますよ!

※本ページにはPRが含まれます。

目次

じぶん銀行カードローンの基本情報

まずはじぶん銀行カードローンの中身を知る所から始めましょう。

申し込める人・申し込み条件

じぶん銀行カードローンに申し込むには、下記の条件を全て満たす必要があります。

- 満20歳以上70歳以下

- 原則安定した収入があること

- 外国籍の場合は永住権を持っていること

- 保証会社の保証が受けられること

繰り返しになりますが、携帯会社がauでなくとも、じぶん銀行の口座を持っていなくても、カードローンを利用することは出来ます。

総量規制の対象外

先述の通り、じぶん銀行カードローンはネット銀行カードローンなので、総量規制の対象外です。

じぶん銀行カードローンは専業主婦の利用不可

じぶん銀行カードローンは、下記のいずれかに当てはまる人も利用可能ですが、専業主婦だけは対象外となっています。

- 自営業

- 学生

- 主婦

- パート・アルバイト

- 年金受給者

何かしら本人に収入がないと利用出来ないと考えると分かりやすいですね。

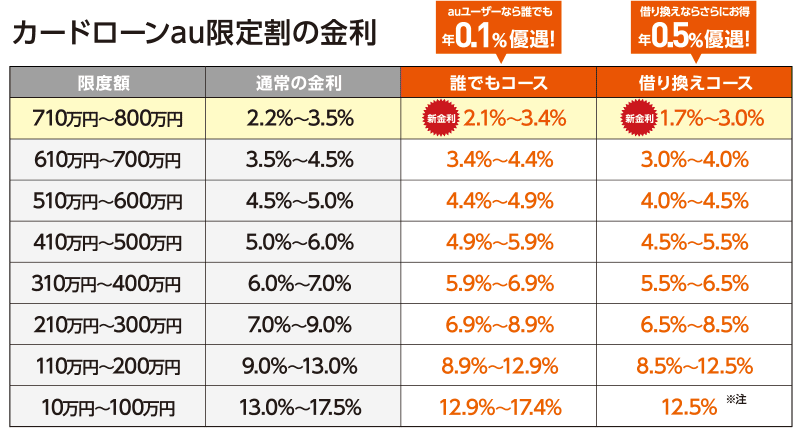

じぶん銀行カードローンには3つのコースがある

<au限定割誰でもコース>

携帯会社がauなら誰でも適用されるコースです。通常コースより、金利が0.1%安くなります。

<au限定割借り換えコース>

auユーザーで、尚且つ、利用目的が借り換えである場合に適用されるコースです。通常コースより、0.5%も金利が安くなります。

<通常コース>

上記2つのコースのどちらも適用されない人は、このコースになります。

うーん、この時点でだいぶauユーザーが優遇されていますね。

申し込み方法

じぶん銀行カードローンへの申込方法は、ネットからのみとなっています。

<申し込みフロー>

- WEBからカードローンへ申し込む

- 審査結果がメールか電話で来る

- 在籍確認の電話

- 本人確認書類の提出

- 借り入れ開始

- ローンカードの発行(本人限定受取郵便)

審査

審査時間は、最短即日です。何時までにとは時間の明記がないですが、夕方に申し込みをして当日中に連絡が来たという事例もあるようなので、早ければ2~3時間で審査結果が出るようです。

じぶん銀行カードローンの保証会社はアコム

じぶん銀行カードローンの保証会社は、消費者金融最大手のアコムが担当しています。

三菱東京UFJ銀行が協力しているので、同じ保証会社を使っているのでしょう。

審査は甘い?厳しい?

三菱東京UFJ銀行カードローンが、比較的審査の甘いカードローンとして有名なので、じぶん銀行カードローンもそれに準ずる審査基準だと推測されます。

限度額

10万円から800万円までです。

増額審査

三菱東京UFJ銀行監修であることを考えると、あまり増額には積極的ではないと見ています。元々審査がやや甘く、限度額も最初から高めで設定してくれる傾向が強いので、増額審査はやや厳しいと覚悟しておくと良いでしょう。

金利

出典:じぶん銀行カードローン公式サイト

借り換えコースの注意点

借り換えコースの場合、最低融資額は100万円です。100万円未満となった場合は、借り換えコースの金利ではなく、誰でもコースの金利が適用されます。

借り換え目的じゃなくても借り換えコースに申し込めるのか?

0.5%も安くなるのであれば、今他社で借りていなくても、借り換えコースで申し込みたいですよね。では、どこからも借金していない状態で申し込んでも大丈夫なのでしょうか?

残念ながら、審査の中で、信用情報機関から送られてくる情報によって、申込者が現在借金を抱えているか否かを判断出来てしまいます。

(※信用情報機関への情報照会は、同意をしないと審査が出来ないので、回避することは出来ません)

在籍確認

基本的にかかってきます。ただ、学生、主婦、年金受給者の方の場合はかかってきません。

なお、専業主婦の方が利用する際、旦那さんの年収などは記入しますが、でも旦那さんの職場へ在籍確認の電話がいくことはありません。

在籍確認で名乗ってもらう名前は2種類ある

職場に自分あての電話がかかってくるというだけで、焦ってしまう人も多いのではないでしょうか?

そんな時は少しでも怪しまれないように、「じぶん銀行」か「担当者の個人名」かを選んでもらうことが出来ます。

あなたの会社のルールや、普段のあなたの業務内容的に、より不審に思われない方を選択することをオススメします。

本人確認書類

じぶん銀行カードローンで認められている本人確認書類は、下記の通りです。

- 運転免許証/運転経歴証明書

- 健康保険証

- パスポート

- マイナンバーカード

- 住民基本台帳カード

- 在留カード/外国人登録証明書

- 特別永住者証明書

収入証明書・提出書類

<収入証明書>いずれか1点の写し

- 源泉徴収票

- 課税証明書

- 住民税決定通知書

借入方法

じぶん銀行カードローンでの借り入れ方法は2種類あります。ネットキャッシングと、ローン専用カードを使ってATMから引き出す方法です。

じぶん銀行の口座を持っている場合、キャッシュカードも発行されますが、借り入れが出来るのはローン専用カードのみなのでご注意ください。

ネットキャッシング方法

- じぶんローン取引サイトへログイン

- 「カードローン」メニューへ進む

- 「借り入れ」を選択

- 希望融資額と、振込先口座を入力

ネット銀行におけるネットキャッシングの最大の強みは、自社銀行口座あてなら24時間365日即座に振り込んでもらえるというところですが、じぶん銀行カードローンの場合は、時間帯によっては翌日になってしまうのが残念。

ただ、自分名義の口座であれば、他行宛でも手数料無料でネットキャッシング出来るというのはとても良いですね。

ネットキャッシングらしい「時間・曜日無関係でキャッシング出来る」という武器を持つ、他のネット銀行カードローンを取るか。口座開設したくない&他行宛でも手数料無料というじぶん銀行カードローンを取るか。

ご自身のニーズや利用シチュエーションで比較してみてください。

借り入れ方法2:提携ATMからキャッシング

後述の提携ATMからキャッシングする方法です。ネットキャッシングと異なり10,000円単位ではなく、1,000円単位で借りられるのが嬉しいですね。

即日融資の可否

じぶん銀行の口座を持っていれば即日融資が可能です。

しかし、申し込み時点で口座を持っていなければ、最短でも1週間前後先になります。

今日明日中にお金を借りたい人で、なおかつ出来れば銀行カードローンの低い金利で利用したい場合は、ソニー銀行カードローンなど、口座がなくても即日融資可能な銀行を選ぶと良いでしょう。

併せて読みたい記事>>>『即日融資可能なネットキャッシング!今日借りたい人向け』

提携ATM

じぶん銀行カードローンは、利用時間・利用回数関係なく、しかもどこのATMでも手数料無料で利用できます。

- 三菱東京UFJ銀行

- イーネットATM

- ローソンATM

- ゆうちょ銀行

- セブン銀行

郵送物

申し込み完了後、1週間前後でカードローン用のカードが送られてきます。発送方法は、簡易書留です。家族の人でも受け取れてしまいますので、家族バレが気になる方は要注意ですね。

利用明細書等は郵送されないというのは良いですが、表面に思いっきり「じぶんローン」って書いてあるカードが届くのは、やはり1つの大きなデメリットと言えます。

無利息期間

特にありません。

返済方法

ATMと自動引き落としの2種類がありますが、自動引き落としはじぶん銀行の口座を持っている場合に限ります。

自動で他の銀行からじぶん銀行口座へ預金を移してくれるサービス

筆者のようにじぶん銀行の口座も持っていない状態から、じぶん銀行カードローンに申し込もうとしている場合だと、「毎月ATMに行くの面倒くさいな。口座開設もして、自動引き落とし設定にしちゃおうかな」と考える人も多いのではないでしょうか。

しかし、だいたいの人が既に給与などが振り込まれるメインバンクを持っていますよね。定期的にメインバンクから、返済のためだけにじぶん銀行にお金を移すのも、なかなかに手間ですよね。それならATMで返済するのも、手間的には大して違わない気がしてきます。

そんな時、じぶん銀行なら、他の銀行口座から、自動的に預金を移しておいてくれるサービスがあります。

もちろん移す金額もタイミングもこちらで指定出来るので、返済日と返済金額に合わせて設定しておけば、あとは完済まで放置していて大丈夫という状態に出来ます。

これは他の銀行では見かけない、じぶん銀行カードローン特有のサービスですね。

約定返済額一覧表

じぶん銀行カードローンの場合、借り入れ残高以外にも、借り入れ利率によっても約定返済額(月々の最低返済金額)が異なります。

- 10万円以下:2,000円

- 10万円超20万円以下:4,000円

- 20万円超40万円以下:6,000円

- 40万円超60万円以下:8,000円

- 60万円超80万円以下:10,000円

- 80万円超100万円以下:12,000円

- 100万円超150万円以下:15,000円

- 150万円超200万円以下:20,000円

- 200万円超300万円以下:30,000円

- 300万円超400万円以下:35,000円

- 400万円超500万円以下:40,000円

- 500万円超600万円以下:50,000円

- 600万円超700万円以下:60,000円

- 700万円超:70,000円

返済日

じぶん銀行カードローンでは、自分で日にちを指定することが可能です。予め決められている候補の中からしか選べないところと比べると、ちょっと変わった給料日の人でも使いやすいですね。

もしくは、35日サイクルも選択可能です。前回の返済日から35日以内に返済すればOKというサイクルで、アルバイトを掛け持ちしている人や経費精算日が給料日と異なる人など、収入を得るタイミングが複数回ある人向けのシステムです。

遅延損害金

返済に遅れると、年利18%の遅延損害金が加算されます(日割り計算)。

じぶん銀行カードローンの口コミ・評判

●GAZAさん/30代/正社員からの口コミ

「借りた目的:借り換え。じぶん銀行カードローンにした理由:金利が安いこと。auユーザーである:◯。審査時間:午前11時に申し込んで14時過ぎくらいにメールが来たから、3時間ちょっとくらい。満足度:100点満点中70点。不満な点:ネットキャッシングで、自社宛でも即振り込みに対応していないこと。当然出来ると思い込んでいたこっちが悪いんだけど、出来ないって知ってたら、わざわざ口座開設しなかった。余計なカードが増えてしまって煩わしい。ただ金利は消費者金融で借りていた時より7%も下がったので、返済が楽になった。借り換えつつ、たまにまた借りたいという人には、最適解とは言えない。借り換えたら、これ以上借りないという人には良いだろう。auユーザーであることが大原則だが、携帯会社がauでなくともネット会社などがau系列なら申し込めるので、いいのではないか」

●マスさん/20代/フリーターからの口コミ

「限度額が思ってたより渋かった。年収200万未満のフリーターじゃ仕方ないけど、30万円かぁって感じ。借りたいのは5万とかそんなもんだから、30万でも全然十分なんだけどさ。審査の結果って、何となく自分の社会的な価値みたいなのを、お金で示されたような気がする。だから、俺って社会的な価値とか信用度みたいなのが30万円しかないのかなってショックではあった。限度額が低くなった理由に心当たりがあるとすれば、いや、たくさんあるんだけど、年収が200万未満、勤続年数が1年未満ってのが大きいのかね」

●それでもまた借りる/40代/正社員からの口コミ

「ネット銀行なのにネットキャッシングが翌営業日扱いになるとは何事だ!他行宛じゃないんだぞ。アンタのところの銀行で借りて、アンタのところの銀行に振り込んで欲しいっていうのが、なんでネット銀行なのにすぐに対応出来ないんだ。意味がわからない!ネット銀行カードローンを使う意味の9割が無いといっても過言ではないな。携帯電話がauで契約してあって、金利が他で借りるよりは安いだろうから使わざるを得ないのが、また腹立たしい。結局ネットキャッシングするよりATMを使う回数の方が多い。ATMを探すのも、そこに行くのも、並ぶのももう嫌だから、わざわざネット銀行作ったのに。おかげで前よりATMでイライラするようになって、何も得しないどころかマイナスだ!これなら、ネット銀行で絞らないで、もっと金利の安さだけで、徹底的に比較した結果で借りるところを選びたかった!」

●匿名希望/20代/派遣社員からの口コミ

「ネットの情報って鵜呑みにしちゃ駄目だなと思いました。このサイトじゃないところでじぶん銀行カードローンの情報を見て、auユーザーじゃなくてもお得って書いてあったから申し込んだんだけど、実際はauユーザーじゃないと恩恵の「お」の字も受けられません。金利17.5%に設定されて、審査終わった段階で断りました。こんな金利じゃ消費者金融でキャッシングしたのと変わらないじゃないですか?それで口座開設までしなきゃいけないとか本当に意味不明。ここのサイトみたいにauユーザーじゃななら他の銀行のが良いってハッキリ書いといて欲しかった…。結局選び直し、申し込みし直し、審査され直しで、時間かなりムダにしました。」

●匿名希望/30代/契約社員からの口コミ

「借り換えで150万OKもらいました。金利は12.5%。消費者金融で借りてたので6%近くも下がりました。3社から借りていたので厳しいかなと思っていましたが、携帯電話はauをずっと使っていて、一度も滞納したことなかったのが、多少功を奏したのかなと勝手に思っています。おかげで3枚もあったカードが1枚にへり、これだけでも借金がスッキリしたように感じます。これからどんどん返すぞーというモチベーションアップにもなったので、やって良かったです。あとは実際にちゃんと返していくだけ。。。」

まとめ:じぶん銀行カードローンをオススメする人・しない人

口コミにも多く出てきましたが、携帯会社がauである人はそれだけで金利が少し下がるので、お得だと言えます。しかし、0.1%だけですし、借り入れ額が少なければ0.1%の差なんて誤差の範疇です。

17.5%というのは他のネット銀行と比べてもやや高いです。

ネットキャッシングのサービスレベルも、決して高いとは言えません。

オススメ出来るのは、まず、借り換え目的でありauユーザーである方(両方兼ね備えていることが条件です)。

もしくは、じぶん銀行の口座開設に不都合がなく、返済を滞納してしまう恐れを減らしたい人にはオススメできます。他の銀行から預金を、自動的に移しておいてくれて、尚且つじぶん銀行の口座からも自動返済してくれるというシステムは、なかなか捨てがたいサービスです。

金利の低さ優先や、ネットキャッシングの利便性優先の方は他のカードローン。返済のしやすさ優先ならじぶん銀行カードローンも候補に入れて良いと思います。