ネットバンクという言葉、最近よく見かけるようになりました。「何となくこういうものを指すのだろう」と分かっていますが、実際に利用してみようとなると、ちょっと不安になってしまう人も多いのではないでしょうか?

実際に使ってみようと興味を持っている方に、是非知っておいていただきたいポイントをまとめて紹介します!

※基本ポイントを包括的にご紹介します。各銀行によって細かな規定は異なりますので、当サイトでチェックポイントを押さえた上で、公式サイトの情報も必ず見てみてくださいね!

※本ページにはPRが含まれます。

目次

ネットバンクには2種類ある

まず知っておいてほしいのは「ネットバンク」という言葉を使う時、実は2種類の意味が混在してしまっているということです。

ネット上の情報サイトでも、この2つの意味を混同させたまま記事を書いている人が散見されます。そんな記事が、余計に皆さんを混乱させてしまっているように感じます。

まずは2つの意味をハッキリ区別させるところからスタートしましょう。

楽天銀行、ジャパンネット銀行などのネット銀行を指す場合

まずは1つ目。有名所で言うと、楽天銀行、ジャパンネット銀行、ソニー銀行などでしょうか。auの携帯電話を使っている人は、じぶん銀行なども目にされたことがあるかと思います。

これら全て「インターネット専業銀行」と呼ばれる、新しいスタイルの銀行のことを「ネットバンク」と呼んでいるパターンが1つ目です。

区別ポイントは、店舗の有無

旧来の銀行は、みずほ銀行、三菱東京UFJ銀行、三井住友銀行、その他地方銀行などのように、必ず街のどこかに店舗があり、自社ATMを保有しています。

しかし、インターネット専業銀行は、基本的に店舗を持たず、自社ATMも保有していません。口座開設から、振り込みサービス、各種手続きのほとんどをインターネット上で行うスタイルの銀行です。

もちろんインターネット専業銀行でもキャッシュカードは発行され、旧来銀行のATMやコンビニATM等提携ATMから、お金を預けたり引き出したりすることは可能です。

ただ、注意すべきなのは、どこのネット銀行が、どこと提携しているかは各社次第なので、「あれ?どこが使えるんだっけ?」と調べる手間が発生する点ですね。

みずほ銀行なら、みずほ銀行のATMに行けば確実に使えるので、「ここは使えるっけ?」と考えることは無かったと思います。しかし、ネット銀行の場合提携していないと使えないか、手数料を取られてしまうことがありますので、注意が必要です。

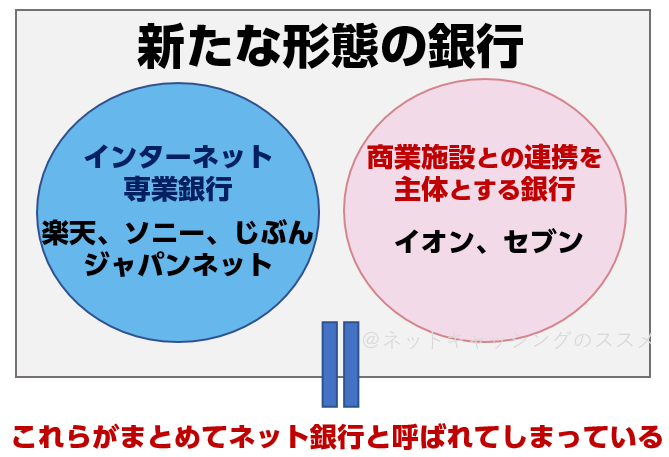

新たな形態の銀行に種類がある

ネット銀行と聞くと、セブン銀行や、イオン銀行を思い出す人もいらっしゃるかもしれません。しかし、厳密に言えばこの2つは、インターネット専業銀行とは少し異なります。

まず、セブン銀行は、自社ATMを保有しています。コンビニのセブンイレブンに行けば、ほぼ100%セブン銀行ATMが設置されていますよね。

次にイオン銀行は、スーパーマーケットのイオンの中に、イオン銀行の店舗が設置されているところもあります。旧来の銀行のような物ではなく、携帯電話の販売スペースか、旅行代理店のカウンターのような雰囲気ですが、一応ちゃんと有人店舗があります。

どちらもインターネットからの手続きが主流ではあるので、ネット銀行と混同されがちですが、正確には別の区分です。簡単にですが図式化してみます。

みずほ銀行などメガバンクのオンラインサービスを指す場合

2つ目のパターンは、先述の旧来の銀行が展開しているオンラインバンキングサービスのことを指しているパターンです。

ネット銀行と何が違うのかと聞かれると、ネット銀行は「基本的にインターネット上で全ての手続きを行うもの」。メガバンクのオンラインバンキングサービスは、「窓口やATMでしか出来なかったことが、インターネット上でも出来るようになったもの」という考え方です。

ネット銀行はインターネットが「主軸」で、生命線と言っても過言ではありませんが、メガバンクの方は「あるととっても便利だけど、無くても別に困りはしない」くらいの位置づけですね。

ただ、最近はメガバンクもオンラインサービスを活用して貰えれば、窓口やATMの混雑緩和に繋がるため、どんどん活用してもらいたくて「オンラインバンキングを使って当たり前」の風潮に持っていこうとしています。

その結果、「ネット銀行」との混同が進んでしまっていますが、同じものではありません。

ネット銀行とメガバンクのオンラインサービス、どっちが便利なの?それぞれの強みをまとめてみた

ネット銀行の強みは、インターネット上での手続きに特化していること、また有人店舗や自社ATMの維持管理費等がかからないことです。オンライン決済サービス等にはやはり強く、金融商品の金利が良質な設定になっていることも多いです。

メガバンクの強みは、やはり物理的な確かさにあります。そこに店がある、そこに人がいる。意識されにくいことですが、その信頼性や安心感はやはりインターネット専業銀行には出せない強みです。

筆者も、メガバンクとネット銀行の両方の口座を持っていますが、やはり給与振込口座や、貯金用口座としてはネット銀行は何だかちょっと怖い気がしてしまいます。

ネット銀行には、まだ出来たばかりの銀行が多く、倒産や、統廃合された銀行はありません。歴史が浅い分、「こんなことをしたら、こんな状態になったら潰れる」といった知識や経験は無いわけですよね。

歴史、実績、経験。それがメガバンクの強みではあります。

しかしそれはあくまでオフライン上の話。オンラインバンキングサービスとしては、まだまだ歴史が浅いのはメガバンクも同じです。

インターネットを介してのバンキングサービスとしては、やはりネット銀行の方が上だと感じます。振り込み手数料無料で出来ますし。

インターネットを主体にしていきたい人はネット銀行。基本はやっぱりATMや窓口で、たまにオンラインバンキングを使いたいぐらいの人はメガバンクで良いかなと思います。