ネットキャッシングとは?昔からある普通のキャッシングや、最近よく見かけるカードローンとは何か違うの?

そんな疑問をお持ちの方にお届けする、「ココを読めば、ネットキャッシングの9割が分かる!」徹底解説特集です!

※本ページにはPRが含まれます。

ネットキャッシングって何?

まずは、このサイトの主題である「ネットキャッシングって何なのか」というところからお話をしていきましょう。

主にカードローン、キャッシングをネットから手続きして振り込んでもらうこと

皆さんがCMなどでよく見かける、三菱東京UFJ銀行のバンクイック(2017年1月現在、阿部寛さんがCMされているアレです)を始めとする銀行カードローンや、プロミス、アコム、アイフルなどが有名な消費者金融で利用出来るサービスの1つです。

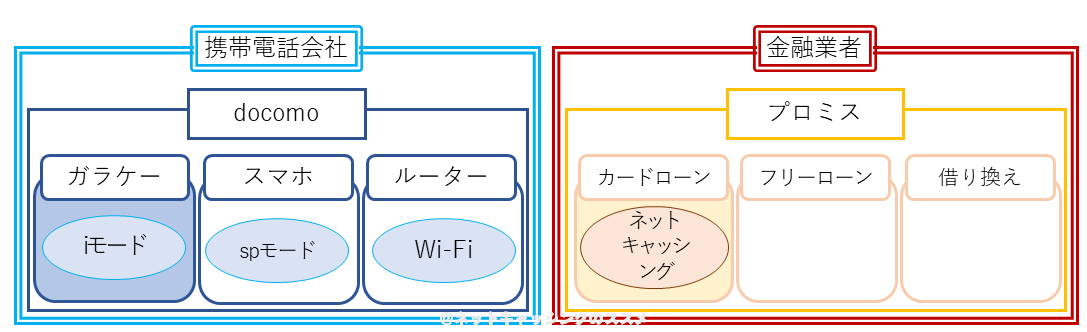

分かりやすい例えかはちょっと自信が無いですが、携帯電話会社の話で例えてみます。

携帯電話会社というと、色んな会社がありますよね。docomoとか、ソフトバンクとか。そして、各社色んな商品を展開しています。ガラケーだったり、スマホだったり、モバイルルーターだったり。

さらに、それらの商品には様々なサービスがついていますね。ガラケーにはガラケーならではの、スマホにはスマホの、ルーターにはルーターのサービスがついていると思います。

ネットキャッシングも、特定の商品に付随しているサービスの1つという意味では同じです。

iモードが使えるのはガラケーが主なのと同じように、ネットキャッシングサービスが使えるのは、カードローン商品が主なのです。

何でネットキャッシングはカードローンについてるのか?

カードローンとはその名の通り、カードを使ってお金を借りたり返したりする金融商品です。しかし、時と場合によっては、そのカードが使えるATMまで行けない、行きたくない時や、そもそもATMが営業時間外だという場合もあります。

そんな時に、持っている銀行口座に直接お金を振り込んでくれたら。家にいながら、パソコンやスマホを操作するだけで手続き完了出来たら。とても楽ですね。

こういったニーズに応えるサービスであるため、そもそも最初から銀行口座にお金を振り込んでくれるフリーローンや、借り換え・おまとめローンには、ネットキャッシングサービスはついてないのです。

また、カードローンは大概ローン用のカードが発行されますが、そのカードをあまり持ち歩きたくないという人も少なからず存在しています。家族に内緒で借金したい人などは、まさにその代表例ですね。

そういった方々にもネットキャッシングは好評です。借りたい時は、銀行口座に振り込んで貰えば、持ち歩くのは銀行のキャッシュカードだけで済みます。ローン用カードは、ご家族の目に触れないところに隠しておけば、借金の物的証拠を持ち歩かなくて済みますね。

明確な定義はされていない

ネットキャッシングはサービスの1つではありますが、全ての金融業者が「ネットキャッシングサービス」と銘打って用意しているワケではありません。そう名付けないといけないルールがあるわけでもありません。

企業によっては、サービスというよりは、「お金の受け取り方が元から複数あり、その内の1つとして最初から存在しているもの」という位置づけの所もあります。

よって、公式サイトなどを見に行った時に、「ネットキャッシングサービス」といった表記が見当たらない企業もいくつかあることを覚えておいてください。

表記は無くとも、銀行口座に振り込んでくれるところは多数存在しています。

「ネットバンク」「ネット銀行」との混同に注意!

「ネットキャッシング」という言葉の厄介なところは、この言葉でよく飛び交う界隈の中で、「ネットバンク」「ネット銀行」といった似たような言葉が出て来ることです。

これら3つの言葉は全て別の意味を指す言葉です。ネットキャッシングは、先述の通り。ネットバンクは、銀行のオンラインバンキングサービスのこと。ネット銀行は、インターネット専業銀行のことを指しています(詳しくはこちらの記事で解説しています【ネットバンクとは?】)

今は、「ネットキャッシング」という言葉が、「ネットバンクやネット銀行とは別のものを指している」ことだけご理解いただけていれば大丈夫です。

ここまでの中間まとめ

- ネットキャッシングとは、カードローンのサービスの1つ

- カードでATMから引き出すのではなく、インターネット上から手続きして、銀行口座に直接お金を振り込んでもらう

- 必ずしもネットキャッシングという名称をつけているとは限らない

- ネットバンク、ネット銀行とは別物

ここまでは大丈夫でしょうか?

では、ネットキャッシングの基礎をご理解いただけたところで、次は、どんなところを、どんな風に選べばいいのかを見ていきましょう。

ネットキャッシング会社の選び方を種類別に紹介

先述の通り、ネットキャッシングは、カードローンのサービスの1つでしかないので、基本的な選び方というか考えるポイントは、「どこで、どんな事情でお金を借りるのか?」という点でOKです。

ただ、その中でもネットキャッシングというポイントに重点を置いて見ていきたいと思います。

メガバンク系は万能型!馴染みのある銀行で使えるのが強み

メガバンク、または都市銀行とも呼ばれている、みずほ銀行、三菱東京UFJ銀行、三井住友銀行が展開するカードローンは、消費者金融系と比べて金利が安いという大きなメリットも大事ですが、やはりそのブランド力が最大の強みだと思います。

この3つの内、どれか1つは口座を持っている人も多いのではないでしょうか?筆者も、みずほ銀行と三菱東京UFJ銀行の両方を持っています。

昔からある銀行だから安心感があるというのも1ミリぐらいは理由としてありますが、筆者個人が思う1番のメリットは、「バレにくい」というものです。

ネットキャッシングを行うのはパソコンやスマホですが、これらの通信機器は「個人のもの」という意識を強く持って使用しますよね。「誰かに見られても大丈夫なように使っていこう」という意識の下で使用している人は少ないと思います。

そんな中で、例えばメガバンクのホームページをブックマークしていたり、公式アプリをダウンロードしていたりしても、即座にそれを借金と結び付ける人はいないでしょう。

日本国内にいる人、全員に馴染みがある。金利や限度額など数字では示されない物ですが、これも非常に重要な要素だと思います。

ブランド力:★★★★★

カードローンとしての質:★★★★

ネットキャッシングとしての質:★★★

審査の通りやすさ:★★★

バレにくさ:★★★★★

<当サイトで紹介しているメガバンク系>

みずほ銀行カードローン、三井住友銀行カードローン、三菱東京UFJ銀行カードローン「バンクイック」

ネット銀行など「新たな形態の銀行系」は即時振り込みが最大のメリット!

ジャパンネット銀行を皮切りに、どんどん増えている「インターネット専業銀行」。そして最近増えつつある「商業施設との連携を主体とする銀行」。この2つを含むのが「新たな形態の銀行」という新ジャンルの銀行です。住信SBIネット銀行や、セブン銀行などがそれに該当します(詳しくはこちらで解説しています【ネットバンクとは?】)

このジャンルの銀行の強みは、旧来の銀行のように「平日15時まで、土日は営業しない」といったシステムに縛られていないことです。

よって、土曜日の夜中にネットキャッシングの手続きを取っても、数分後にはもう口座の中にお金が振り込まれているところがほとんどです(一部例外がありますので、後ほど詳細ページをご確認ください)。

>>併せて読みたい記事【ネットキャッシングって土日でも振り込んで貰える?】

ネットキャッシングというサービスの性質を考えた時に、ネット銀行は最も強い武器を持っていると言えます。

短所を強いてあげるのであれば、新興企業が多いこと(親会社は超大手ばかりですが)、新規で口座開設をしないといけない所が多いということの2つでしょうか。

一人暮らしの方や、ご家族がインターネットにあまり詳しくない方の場合は特に気にされなくても大丈夫かもしれませんが、奥さんや旦那さんに内緒で使いたい方はちょっと注意が必要です。

ブランド力:★★★

カードローンとしての質:★★★★

ネットキャッシングとしての質:★★★★★

審査の通りやすさ:★★★

バレにくさ:★★★★

<当サイトで紹介している新たな形態の銀行>

新生銀行カードローン「レイク」、セブン銀行ローンカード、オリックス銀行カードローン、イオン銀行カードローンBIG、住信SBIネット銀行「MR.カードローン」、楽天銀行カードローン、ソニー銀行カードローン、じぶん銀行カードローン

クレジットカード系は新たな審査不要で利用できるのでお手軽

先ほどメガバンク系の説明で「今持っているもので、そのまま利用出来る」というメリットをお伝えしましたが、クレジットカードのネットキャッシングも同じメリットを持っています。

「楽天カードマン」でおなじみの楽天カード、筆者も若かりし頃は持っていたマルイのエポスカードなどなど、所有率が高いクレジットカードは、高確率でネットキャッシングサービスも用意してくれています。

銀行カードローンや消費者金融と比較すると、限度額が低めではありますが、その分、審査に通りやすいとも言えますね。

何より、カードを持っていても借金しているとは思われない度は、メガバンクのキャッシュカードに匹敵しています。ただし、どのカードも、金利設定が消費者金融とほぼ同率なので、銀行カードローンと比べると利息が多くかかってしまいます。借りやすさを取るか、返しやすさを取るか、よく検討してみてください。

>>併せて読みたい記事【クレジットカードのキャッシングとカードローンならどちらがお得?】

メガバンクの銀行口座は、給与振込や光熱費の引き落とし等で、既に奥様にしっかり握られてしまっている。そんな人が新たにどこかへ申し込まなきゃいけない時、筆者のオススメ第一候補としてあげるのはクレジットカードです。

ブランド力:★★★★

カードローンとしての質:★★★

ネットキャッシングとしての質:★★★★

審査の通りやすさ:★★★★

バレにくさ:★★★★★

<当サイトで紹介しているネットキャッシング付きクレジットカード>

エポスカード、楽天カード

消費者金融系は審査の通りやすさが武器

消費者金融系ネットキャッシングは、一番の武器といえば「審査の通りやすさ」となります。

ちょっと筆者個人の主観が混じってしまいますが、やはりお金を借りる上で金利が高いということは軽視できないのです。人様に何かを勧めるのであれば、余計に金利は重視していきたいポイントです。

また、借金のことを誰にも知られたくないという人の為を思っても、消費者金融はオススメ出来ません。銀行やクレジットカードと違い、「この会社のサービスを利用してる」と知られた時点で、100%借金しているとバレてしまいます。

しかし、お金を貸して貰えないとどうにも困ったことになってしまう。そんな人に、貸してくれにくい所ばかり紹介するのもどうかと思うので、上で紹介した3つのジャンルと比べて審査が通りやすい消費者金融も紹介いたします(消費者金融が通りやすいだけで、上3つが審査通らないワケではありません)。

もし筆者がどうにかお金を借りたいと思った時は、メガバンク系orネット銀行系カードローン→クレジットカード→消費者金融の順で申し込みます。3つ同時に申し込むのではなく、メガバンク系の審査に落ちたら、クレジットカード、それでも駄目なら消費者金融という意味です。

尚、もし今ここをお読みいただいている方が、一人暮らしの方や、家族バレなどを特に気にしなくて良い方なら、クレジットカードと消費者金融の順位が逆転します。

消費者金融の方が限度額高めに設定して貰いやすいので、必要な金額によっては、あちこちから借りなくて済みますし、金利も0.2~3%ほどですがクレジットカードより安いところもあります。

明細書を送付せずWEB上で確認出来たり、在籍確認の電話が回避出来る可能性があったり、消費者金融にもメリットは色々とあります(在籍確認等電話連絡についてはこちらで解説しています【ネットキャッシングなら電話連絡なしで利用できるの?】)。

筆者はこのサイトを運営するにあたり、試しにアコムにも申し込んでみましたが、やはりどうしても消費者金融に対するイメージの悪さが、周りからはもちろん自分の中にもあるんですよね。

その微妙な後味の悪さというか、何だか後ろめたい気持ちを考えると、やはりクレジットカードの方がまだいくらかオススメしやすいなと思いました。

ブランド力:★★

カードローンとしての質:★★★

ネットキャッシングとしての質:★★★★

審査の通りやすさ:★★★★★

バレにくさ:★★★

<当サイトで紹介しているネットキャッシング付きクレジットカード>

アイフル、アコム、プロミス、SMBCモビット

よくある質問

このページもだいぶ長くなって来ましたので、ここらで一回、「よくある質問」をまとめて掲載したいと思います。

ここでは質問に対する概要的な回答のみ書いていきます。もし、もっと詳しくお伝えした方が良いと判断した時には、該当解説ページのリンクも併せて掲載していますので、そちらをご覧ください。

誰でも利用出来るの?

ネットキャッシングは誰でも利用できるの?何か条件はある?

未成年は利用不可。業者によっては年金受給者の利用はOK

まず絶対条件として、未成年者は利用出来ません。先ほどご紹介した楽天カードやエポスカードは、18歳から持てますが、未成年の方が持っているクレジットカードは、キャッシング枠がありません。

クレジットカードでネットキャッシングする時は、ショッピング枠ではなく、キャッシング枠から融資されますので、キャッシング枠がない未成年の方は使えません。もちろん、銀行や消費者金融も利用は不可です。

年齢の上限設定は各社によって異なりますが、60歳から67歳までの間で設定しているところが多いです。すでに退職されていて、年金受給者となっている方でも「収入アリ」と見なされ、お金を借りることが出来ます。

気になる業者の詳細ページから、ご確認ください。例えば、メガバンク系で言うと、三菱東京UFJ銀行バンクイックは年金受給者でもOKです。

普通のカードローンとは違うの?

ネットキャッシングって言葉、初めて聞いたんだけど?どんな会社がやってるサービスなの?よくCMで見かけるカードローンとは違うの?

カードローンのサービスの1つです

この記事の冒頭でも述べていますが、普通のカードローンやキャッシングと同じものです。というより、「カードローン」や「キャッシング」といった商品のサービスの一部です。詳しくは、この記事の頭の部分か、【ネットキャッシングとカードローンの違いは?】という記事でも解説しています。

即日融資出来るの?

出来るだけ急ぎでお金を借りたいんだけど、ネットキャッシングだと即日融資出来るの?

可能な金融業者もあります!

詳しくはこちらの記事で紹介しています。【即日融資可能なネットキャッシング!今日借りたい人向け】

新しく申し込む必要はあるの?

クレジットカードの場合は新規申し込みは原則不要です(クレジットカード作成時に、本人希望でキャッシング枠をつけてない場合は、キャッシング枠を新規申し込みしないといけません)。

銀行、消費者金融の場合は、以前に利用したことが無ければ新規申し込みが必要です。

>>併せて読みたい記事【ネットキャッシングの審査から融資までの流れ】

何か必要な書類はある?

申し込みにはどんなものが必要なの?何を用意すればいい?

基本的には免許証や健康保険証だけで大丈夫です

免許証や健康保険証など本人確認書類があれば申し込めるところがほとんどです。ただし、借りたい金額によっては、源泉徴収票などの収入証明書が必要となる場合があります。

>>併せて読みたい記事【収入証明書不要のネットキャッシング】

夜間や土日でも使えるの?

いつも家についてから振り込みや入金忘れてるの気づくんだけど、夜間や土日でもネットキャッシングって出来るの?

使える所と使えないところがあります

詳しくはこちらで解説していますので、ご参照ください【ネットキャッシングって土日でも振り込んで貰える?】

カードレスで利用出来るの?

あまりカード増やしたくないんだけど、カードって必ず発行されるの?自宅にカード送られてくるとちょっとまずいんだけど…。

ごく一部の業者なら可能です

あまり多くはないですが、一部の業者はカードレスで利用することが可能です。もしくは、みずほ銀行カードローンのようにキャッシュカードがそのままローンカードとして利用できる銀行を使うのはいかがでしょうか?

>>併せて読みたい記事【ネットキャッシングならローンカードを発行する必要はない?】

借りる時に何か注意することは?

カードローンとか使ったことないんだけど、何か注意することは?とりあえずこれだけは気をつけろってポイントを教えて。

金利、返済、限度額の3つが落とし穴です

金利や返済には注意が必要だということは、言わずもがなだとは思いますが、それでもあえて強調させていただきたいと思います。

ご自身が小学生ぐらいになった気持ちで、質問してみましょう(申し込みをすると大半は向こうから確認の電話を掛けてきてくれます)。金利と返済に関してだけは、絶対に、「何となくわかってる」程度のままでは使わないでください。

>>併せて読みたい記事【ネットキャッシングの返済方法まとめ】

また限度額についてですが、あなたの年収や支出状況によっては、希望した金額よりも高い限度額で設定してくれることがあります。

この時「えっ!そこまでは要らないよ!」と思うような金額を提示されたら、必要な額で再設定してもらいましょう。最初に提示される限度額は「ウチならここまで貸せますよ」っていう最高額を示しているだけなので、それより低くしてくれという依頼なら二つ返事でやってくれます。

本当は10万円でよかったのに、30万円まで借りられるって言われて、30万円使ってしまって返済に苦しむようになってしまった人が続出しています。必要な金額以上使わないよう、限度額そのものを最低限にとどめておきましょう。

振り込み手数料やATM手数料はかかるの?

金利が安くても手数料が高いんだったら嫌なんだけど、いくらなの?

ATM手数料だけ、各社によって異なります

ネットキャッシングの振り込み手数料は、全社無料です。ただし、カードを使ってATMで借り入れしたり、返済したりする場合には、ATM手数料がかかるところもあります。詳しくは【ネットキャッシング各社のATM手数料一覧】をご覧ください。

こんな時に輝く!ネットキャッシング活用シーン

ここまでで、ネットキャッシングの基本概要の説明は終わりです。お疲れ様でした!

ここから先は、ネットキャッシングってどんな時に使うものなのか、どんな活用方法があるのかをご紹介していきます。もうすでにご自身で用途が明確になっている方は、気になる業者の詳細ページなどをご覧頂いて構いません。

用途は決まってるけど、他の場面でも使えるなら使いたいという方は、引き続きお付き合いください。

残高不足で、光熱費や携帯代の引き落としが出来ない時

まず、ネットキャッシングが、最も分かりやすく活躍する場面をご紹介しましょう。

●こんなピンチの時に●

ピンチ1:「今日、借金返済日なのに、銀行の口座残高が足りない。でも、今お財布に入ってる分は、明日の予定で使うから返済には回せない。滞納記録は絶対に残したくないんだけど、どうしよう!?」

ピンチ2:「A銀行にはまだお金が残ってるけど、引き落とし口座のB銀行は残高不足。もう夜だから、今から振り込んでも着金は明日になってしまう。わざわざ2つのATM行ってお金移すの面倒くさいなぁ。時間外手数料も取られるし…」

●こんな風に活用!●

ピンチ1みたいな時には、ネットキャッシングで引き落とし用口座に振り込んで貰えばOK!楽天銀行カードローンは、他行宛振り込みOKで、なおかつ自社口座開設不要。この2つが揃っている銀行カードローンは少なくないので大変貴重です。

ピンチ2みたいな時には、夜間でも即日融資可能で、尚且つ30日間無利息サービスもあるアコムやプロミス等の消費者金融がオススメです。A銀行には必要な分のお金があるのだから、利息を払うのはもったいない!振り込み手数料も、30日間利息ゼロ円の消費者金融から振り込んで貰い、翌日、もしくは30日以内にA銀行のお金を一括で返済してしまえば、余計なお金を払わず、きちんと引き落としに間に合わせることが可能です。

外出中にお金が必要になった時

●こんなピンチの時に●

「ずっと脈なしだと思ってた女の子とのデート。今日もさっさと帰られるのかなと思って油断してたら、何だか今日は良い雰囲気。もう一軒付き合ってくれることになったけど、この店、自分の持ってるクレジットカードは使えない!手持ちの現金も、銀行の残高も風前の灯火。どうしよう?!」

●こんな風に活用!●

好事魔多しを体現したようなピンチに陥っても、ネットキャッシングがあれば大丈夫!彼女がお手洗いに行っている隙に、スマホでネットキャッシング手続き。女性がお手洗いに行って帰って来るまでの時間があれば、余裕で手続き完了です。その後は、「ちょっと仕事の電話来たから、電話してくる」とでも言って、外に出て、近くのコンビニATMまで走りましょう。

ジャパンネット銀行ネットキャッシングのように、夜間でも週末でも即時振り込みしてくれる所を利用していればこんなピンチの時にも安心です。

クレジットカードが作れない時

●こんなピンチの時に●

「昔の荒い使い方が悪影響及ぼして、新しいクレジットカードに申し込んでも審査に通らない。今持っているのはもう限度額いっぱいまで使ってるけど、ネットで買いたいものもあるし、アプリゲームで課金してでも欲しい限定アイテムが…!」

●こんな風に活用!●

何らかの理由でクレジットカードが作れない時は、ジャパンネット銀行やソニー銀行のように、VISAデビット機能付きキャッシュカードがあるカードローンに申し込みましょう。

VISAデビットは、キャッシュカードをクレジットカードのように使えるサービスです。即時融資のネットキャッシングと併用すれば、ほぼクレジットカードと同じ存在に早変わりします!

むしろ普通のクレジットカードのリボ払いより、ソニー銀行カードローンは金利がグッと低いので、無駄な利息を払わない賢い使い方です。

余談ですが、アプリやネトゲの課金は、際限ないですからほどほどに…。

メリットまとめ

それでは最後に、ネットキャッシングのメリットとデメリットをまとめてみましょう。まずはメリットからご紹介します。

- ATMに行けない時も、自宅に居ながら借り入れが出来る

- 土日・夜間OKのネットキャッシングなら、時間帯を気にせずお金を借りられる

- ローン用カードを持ち歩かなくても良くなる

- 出先で急にお金が必要になった時も安心

- VISAデビットと組み合わせると、クレジットカード代わりに使える

デメリットまとめ

では、次にデメリットもまとめておきます。

- 各社によって細かいルールが異なり過ぎていて、比較がしにくい

- 「ネットキャッシング」というサービス名で統一されていないため、公式サイトで情報を探しにくい

- パソコンやスマホなどで手軽に借りられるため、そのお金は本当に必要か考える時間が短い

- ネットキャッシングといっても完全にカードレスで使えるわけではない(一部の業者以外)

3つ目の「必要なお金か考える時間が短い」は、これまでの話の流れで盛り込めなかったポイントなのですが、結構大事なことだと思うので、記載しました。

活用シーンを紹介する項目の中で出した例を使いますと、自宅でネットショッピングや、オンラインゲームなどでお金を使いたいと思った時に、従来のカードローンであれば、一度外に出かけて、コンビニまで行って帰って来るという時間がありました。

煩わしい時間ではあるでしょうけれど、その時間で「待てよ?借金してまで必要なものか?」って考えることも可能だったはずです。

ネットキャッシングの存在があることで、より衝動的・突発的・無計画的な借金をしやすくなってしまう恐れがあります。

筆者は、必要な時に、きちんと返せる範囲で借りるお金なら、それは特に問題ないと思いますし、出来るだけより良い商品を使って欲しいので、様々な商品をオススメしたいと思います。

ですが、借金すること自体をオススメしているわけではありません。そこだけはご理解いただけると幸いです。

きちんと生活出来る範疇で、返せる金額を借りるようにお気をつけくださいね!