これまで銀行カードローン(その他、銀行が行う無担保個人向け融資)は、貸金業法で縛られている消費者金融よりも比較的自由でした。

専業主婦でも自分名義で申し込めたり、年収の3分の1を超えて貸し付けられるなど、ひと昔前の消費者金融並のやり方に、苦言を呈する声も多数集まっていました。

そして遂に、銀行カードローンのいくつかが「自主規制」という形で、審査の厳格化や、貸付上限額の引き下げなどに乗り出したのです。

※本ページにはPRが含まれます。

銀行カードローン厳格化でどう変わる?

今回「自主規制」に踏み切ったのは、三井住友銀行、三菱東京UFJ銀行、みずほ銀行の「日本三大メガバンク」。

まずは、業界最大手の3行が行う自主規制の内容をご紹介します。

三井住友銀行カードローン:収入証明書提出対象の変更

これまで三井住友銀行のカードローンは、融資上限額300万円まで収入証明書不要で審査していました。

しかし、これからは「上限額50万円以上」で収入証明書の提出が必須となります。

これまでの上限額300万までという設定では、大半の人が収入証明書を提出することなく審査通過出来ていました。

でも、自主規制後の50万では正反対に、大半の人が提出しなきゃいけなくなるでしょう。

「返済能力」を明確に提示する収入証明書だけに、審査が今までよりも厳しくなることは避けられないと思います。

みずほ銀行カードローン:貸付限度額の引き下げ

これまでみずほ銀行カードローンでは、限度額は年収の2分の1までという設定になっていました(いたそうです。一般には公開されていない情報でした)。

今回の自主規制を受けて、「限度額は年収の3分の1まで」に引き下げることが決まりました。

年収400万円の人なら、今までは200万円までOKだったのが、今後は約133万円までになってしまったのです。

また、収入証明書の提出条件も、三井住友と同じく50万円以上の融資希望で提出必須になりました。

三菱東京UFJ銀行カードローン「バンクイック」:収入証明書提出対象の変更

バンクイックも同じく、収入証明書提出対象が変更となっています。

さらに、2017年4月末日時点ではまだ実施はされていませんが、限度額の引き下げもみずほ銀行に続いて実施される予定です。

キャッシング業界への影響は?

そもそもなんでこんな動きが始まったのか?

きっかけは、日弁連(日本弁護士連合会)から、「返せない可能性を無視して、たくさん借金させている」と批判が入ったこと。

それを受けて、全国銀行協会が「貸付体制の見直し」を、各銀行に要請出したことが始まりです。

まずはメガバンクから、ということなのか、メガバンク3行が揃って発表したことで、その他の銀行も3行に追随することが予想されています。

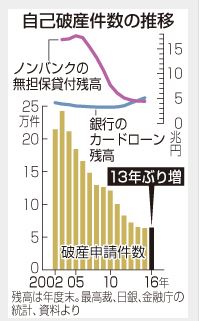

自己破産者が増えたことで日弁連が動いた?

こうした動きが始まった背景には、2017年2月にこんなニュースが話題になったことがあります。

「13年ぶりに自己破産者が増加」

消費者金融などのキャッシング業界は売上が減っているのに、銀行カードローンは増加していて、それと同時に自己破産者が増加しています。

※データ出典:時事ドットコムニュース

このニュースを皮切りに、「返せなくなって追い詰められることを無視して、返済能力以上の融資をしているせいだ」と、弁護士からクレームが入ったわけです。

ネットキャッシングのしやすさは変わるのか?

当サイトとして心配なのは、ネットキャッシングがしにくくならないのかという点ですが、現状ではその可能性は低いと見て大丈夫です。

今回規制が入るのは「審査」と「申し込み」に関する部分だけですので、その2つの関門を突破した後の「借り入れ方法」に関わるネットキャッシングには特に影響ないでしょう。

今後余波が届く可能性は?

メガバンク系が今回取った自主規制内容は、どれも貸金業法に則っている消費者金融をベースとしたものばかりです。

そして審査の通りやすさや、手間を出来るだけ減らせることでアピールする方法は取れなくなった消費者金融各社が、力を入れたのは「ネットから手軽に借り入れ・返済が出来る」というシステム部分でした。

その事例から考えると、縛りが増えた銀行の今後の動きとしては、規制されていない部分に注力する方向に変わっていくと予想されます。

ネットキャッシングがしにくくなるよりは、しやすくなる動きに繋がるはずですので、特に大きな心配は要らないでしょう。

審査・申し込みに規制が入った次は?

一点心配すべき点があるとすれば、金利です。

これまで銀行カードローンは、広く顧客を獲得出来るからこそ、金利を消費者金融各社より低くしていられた面があります。

規制が入ることで金利が1%ほど高くなる可能性は危惧すべき点でしょう。

金利に対する施策は、さすがに自主規制ではやらないと思いますし、日弁連からの訴え、全国銀行協会の対応次第では、逆に下がる可能性も有り得ます。

ひとまず、しばらくはカードローン・キャッシングともに大きな変化があると思いますので、公式サイトなどの情報を小まめに確認するようにしましょう。